Veamos paso a paso cómo es el mecanismo por el que operan estas instituciones financieras.

Por Hever Castro @HeverCastroB

Los bancos son piezas fundamentales de cualquier economía, pero pocas personas saben cómo funcionan, por qué quiebran algunos, así como cuáles son las señales que como ciudadano común se pueden observar para detectar peligro, o, incluso, saber cómo pueden ganar a estas instituciones en su juego,

En este texto intento explicar, con leguaje sencillo y coloquial, cada uno de estos puntos. ¡Adelante!

Un banco principalmente obtiene ingresos a través de dos funciones básicas: 1) aceptar depósitos a una tasa de interés baja y 2) prestar ese dinero a una tasa más alta. Es decir, los bancos son intermediarios y casi nunca trabajan con dinero propio a excepción del capital inicial.

Por supuesto, los bancos también tienen ingresos por los servicios financieros que prestan, tales como puntos de venta, comisiones bancarias, cambio de divisas, custodia de valores, remesas, inversiones, entre otros. Pero su «trampa» está en la creación del dinero bancario.

El dinero se crea de dos formas:

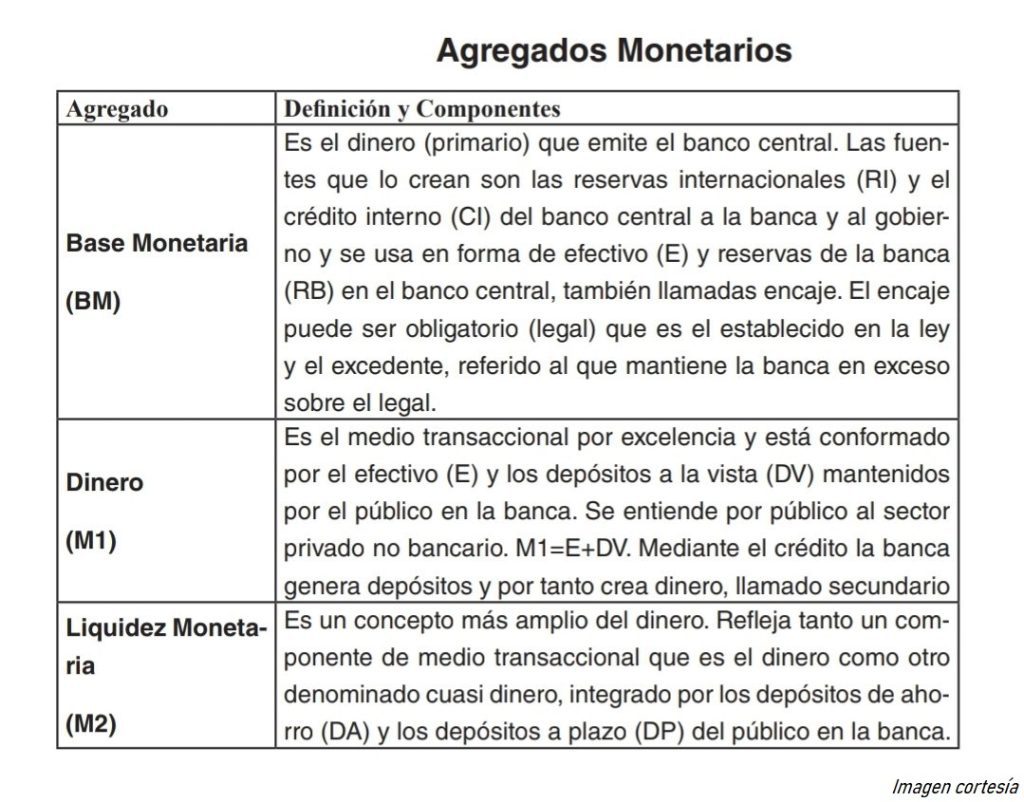

1- El que crean y controlan los bancos centrales como, por ejemplo, el Banco Central de Venezuela (BCV), el cual se conoce como dinero legal, primario, base monetaria (BM) o M0.

2- Y el dinero que reciben y multiplican los bancos cuando le otorgan los créditos a sus clientes.

Así, cuando sumamos todo ese dinero emitido por los bancos centrales más el creado por los bancos particulares obtenemos lo que llaman la liquidez u oferta monetaria (M2), que viene siendo, sencillamente, todo el dinero disponible en la economía de un país.

Entonces, hagamos un ejemplo para explicarlo mejor:

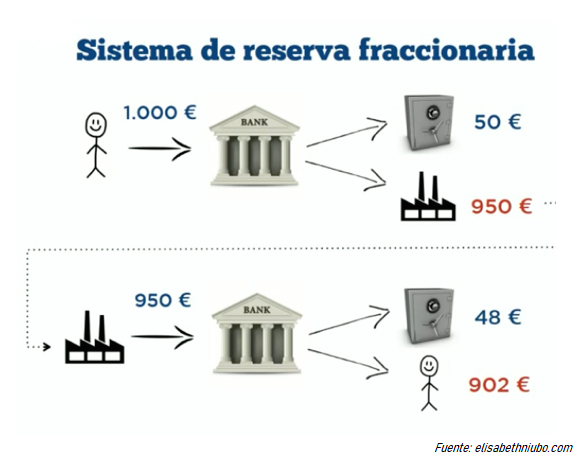

1- Pedro va al banco X y deposita €1.000 en su cuenta de ahorros, la cual le paga un interés anual del 9%.

2- El banco X, de esos €1.000 debe congelar o enviarle al banco central la parte que no puede prestar según la ley, y a esto le llaman encaje legal o coeficiente de caja.

Digamos que el encaje legal en este caso es de 10%. (Dato: En Venezuela actualmente es 73%).

Significa que de los €1.000 que depositó Pedro, el banco X solo puede prestar €900 y debe congelar €100 del encaje.

Ahora bien:

1- El banco X le presta esos €900 a otra persona, digamos, a Juan, a una tasa del 18% anual.

2- Juan con esos €900 le compra mercancía o materia prima a José para fabricar y comercializar en su empresa.

3- José, que ahora se suma a este ejemplo, también deposita los €900 en su cuenta corriente del banco X. Es decir, los €900 que le prestaron a Juan regresaron al banco X, y se repite el ciclo.

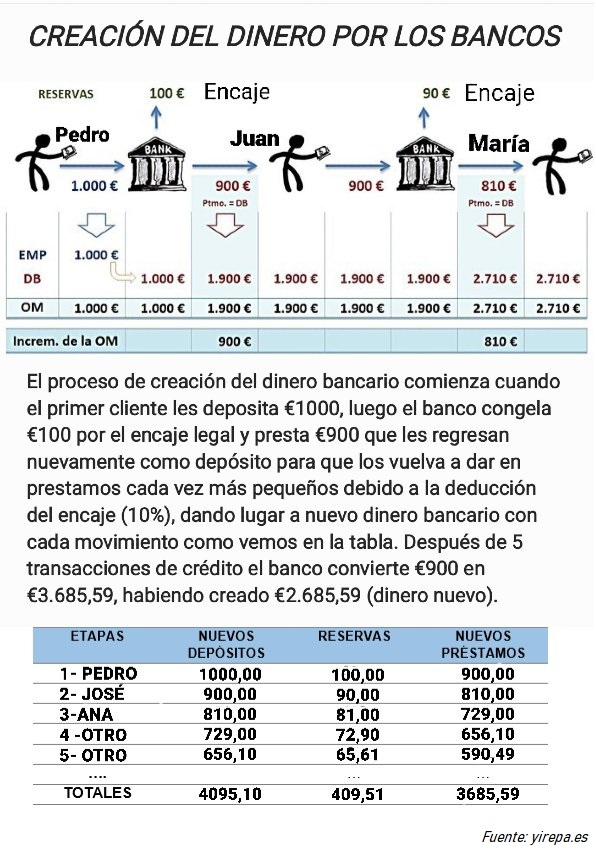

4- Ahora el banco X, de esos €900 congela €90 para cumplir con el encaje (10%), y le presta €810 a María para que también los invierta en su nuevo emprendimiento. María se los paga a Ana (su proveedor), quien va al banco X y los deposita en su cuenta.

Al final, tenemos esto:

Si detalló bien la tabla, se habrá dado cuenta que ser banquero es tremendo negocio porque se puede crear dinero nuevo con el esfuerzo de otros.

El banco X convirtió €900 en €3.685 con solo cinco operaciones de crédito, y se ganó un porcentaje por la diferencia entre las tasas de interés que le paga a los ahorristas (pasivos – 9%) y la que le cobra a los deudores o prestatarios (activos – 18%).

Cuando usted por fin entiende este sistema se da cuenta que el dinero es un monopolio de los gobiernos, bancos centrales, y entidades financieras.

En el sistema financiero actual no hay forma de que usted como ciudadano común pueda escapar de las garras de los bancos y gobiernos, pues siempre dependerá de los servicios que ellos ofrecen y estará a merced de los mismos.

¿Cómo puede usar los bancos a su favor?

Debe hacer lo opuesto a la mayoría de la población:

1- Mientras la mayoría de la gente deja todo su dinero en las cuentas bancarias para que los bancos se beneficien, generando y ganando dinero nuevo, usted no debe mantener dinero en grandes cantidades, sino lo mínimo.

2- Debe tratar de tener siempre su dinero en movimiento y trabajando o generando un rendimiento que sea igual o superior a la inflación anual acumulada; y eso jamás lo conseguirá dejándolo en una cuenta de ahorros y mucho menos si es corriente. En pocas palabras, «barco parado no gana flete».

3- Los inversionistas, asesores y empresarios, no dejan el dinero a plazo fijo o en una cuenta de ahorros. Siempre lo tienen en fondos de inversión de bajo riesgo, commodities o materias primas como oro, plata, Bitcoin, petróleo o alimentos, acciones de empresas, entre otros.

4- Si tiene una tarjeta de crédito (TDC) úsela para invertir en cosas que le darán un rendimiento mayor a los intereses que pagará por la deuda.

Por ejemplo: Si usted es desarrollador puede comprar una PC con su TDC, pero la misma la usará para trabajar programando y ganar dinero.

Lo mismo aplica si usted es mecánico o técnico en una rama específica, o si es odontólogo, médico, etc. Puede usar la TDC para adquirir alguna herramienta o material de trabajo que le dará ingresos. La mayoría usa las TDC para cosas de consumo cotidiano y es un grave error.

5- En países como Venezuela estas recomendaciones tienen más relevancia. Si la persona tiene pocos ingresos debe tratar de usar los bancos lo menos posible porque le cobran comisiones que reducen su dinero. Por ejemplo: Para retirar divisas por taquilla le cobran el 3,8%.

Otra historia que sirve para ayudar a ilustrar lo que le intento explicar al hablar de invertir el dinero en lugar de simplemente atesorarlo en los bancos, es lo que hizo una profesora que conozco, que cuando le pagaron el bono en agosto del año pasado, se fue el mismo día e invirtió todo el dinero en caraotas y otros granos, los guardó bien y los fue vendiendo al detal.

Esto no quiere decir que le estoy recomendando que haga lo mismo, pero usted puede invertir su poco dinero en algo que domine o tenga conocimiento.

Todos tenemos talento en algo, solo que a veces no lo sabemos o nos da miedo, pero hay que atreverse, sobre todo si algo nos apasiona y nos gusta como oficio. Recuerda que «el peor fracaso es no intentarlo».

Ahora bien, a los bancos les va bien mientras las condiciones del mercado sean normales, pero ¿Qué pasa cuando hay problemas o recesiones económicas y cambian las condiciones?

Los bancos más grandes por lo general tienen la ventaja que cuando hacen las cosas mal, el estado sale a su rescate porque si caen se llevan por el medio a muchas empresas y población, pero no así los bancos más pequeños; estos por lo general cuando tienen problemas son absorbidos por los más grandes o quiebran.

¿Cómo reconocer cuando un banco tiene problemas?

1- Ofrece más intereses que el resto de bancos del mismo país o ciudad para que dejes tu dinero con ellos.

2- Ofrece bajas o cero comisiones para operaciones con puntos de venta a los comercios, y así estos prefieran hacer todos los cobros a través de sus terminales.

3- Siempre tiene límites o burocracia para hacer retiros o transferencias de sumas considerables hacia otros bancos.

4- Le cobra comisiones por todo y mantenimientos de cuenta por adelantado, y cuando usted hace un reclamo, tarda más de lo habitual para hacer el reembolso.

5- En fin, siempre buscará retener el dinero de los clientes y ocultará la verdad hasta que ya no pueda y quiebre, o sea intervenido por las autoridades que después aplican lo que llaman un corralito, donde nadie puede retirar su dinero, terminando por perderlo en ciertos casos.

Pero, ¿Por qué queda insolvente o quiebra un banco?

Principalmente por dos razones:

1- Mala gestión del dinero de sus clientes, no solamente decisiones financieras erradas, sino también mal manejo del riesgo.

2- Simplemente porque se lo roban sus accionistas o dueños.

Sin embargo, si usted leyó hasta aquí, ya debe saber que hay algo que no aguanta ningún banco del mundo por muy sólido o grande que sea…

UNA CORRIDA BANCARIA MASIVA.

¿Por qué?

Porque nunca tienen el 100% del dinero de sus ahorristas, sino una pequeña fracción.

Si volvemos al ejemplo de Pedro y los demás, ¿Qué pasaría si Pedro, Juan y Ana fueran al banco a retirar su dinero al mismo tiempo? Sencillamente, no habría suficiente papel moneda para devolver los depósitos.

Si analizamos esto a profundidad, la industria financiera es en sí un castillo de naipes, solo que es muy protegida por los gobiernos.

Por esta razón es que cualquier sistema financiero o de transmisión de valor diferente al del sector bancario que emerja es rechazado y minimizado, como por ejemplo el Bitcoin.

Y no podía dejar de mencionarlo porque es la primera vez en la historia que hay un sistema de transmisión de valor masivo y universal que no depende de ninguna autoridad central o gobierno.

¡Hola! Soy periodista de Venezuela. Abordo temas de política y economía, de interés nacional e internacional, para La Ventana Rota, Diario La Nación del Táchira, y La Ventana Rota podcast.

Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  BNB

BNB  Solana

Solana